2023年12月,《联合国气候变化框架公约》第28次缔约方大会(COP28)取得的成果备受瞩目。

其中两项达成共识的举措受到了广泛关注,一是逐步“转型脱离”化石燃料;二与电力行业直接相关:到2030年,全球可再生能源装机增加两倍,全球年均能效增加一倍;加快减少煤炭发电;并有22个国家发布《三倍核能宣言》,即到2050年全球核能装机达到目前的三倍。

电力行业是各行各业的“发动机”,为国民经济的发展提供能源供给和动力支持,是关系到国计民生的命脉行业。在“双碳”政策背景下,电力不仅要支撑国民经济发展,保障能源安全,还要肩负起推进碳达峰碳中和战略实现的重任。

因此,电力行业的ESG实践对实现全社会的低碳转型及可持续发展有着重要意义。本文将基于A股电力行业企业近年来ESG信息披露情况、ESG评级变化趋势、实质性议题绩效、风险暴露等维度,探讨电力行业ESG发展现状以及存在的不足和潜在风险。

盘点电力行业ESG实质性议题

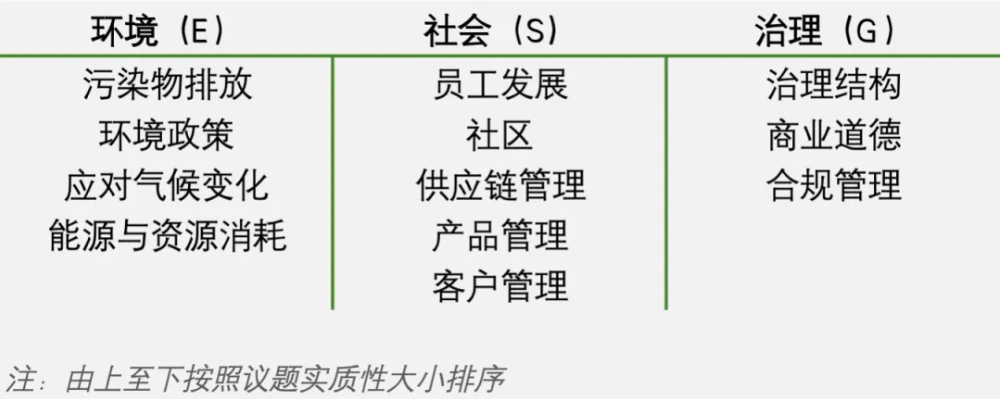

根据双重实质性原则,商道融绿识别了电力行业相关的12个实质性议题(图1)。

图1 电力行业ESG实质性议题

环境(E)维度,实质性最高的三个议题分别是污染物排放、环境政策和应对气候变化。

电力行业是我国碳排放量最高的工业部门,尤其是以化石燃料为动力的传统发电企业,碳减排任务艰巨。该行业在污染物排放方面的影响同样不可忽视,发电过程中产生的污染物,如二氧化硫、氮氧化物和颗粒物等,对大气质量和人类健康产生严重的负面影响,因此,应对气候转型风险、把握绿色发展机遇、污染物排放管理是电力行业的重点话题。

在社会(S)维度,实质性最高的议题是员工发展和社区。电力行业是人力密集型行业,也属于“高危”行业,良好的职业健康安全管理体系能够保障员工的工作环境、发电设备的稳健运行及企业的可持续发展。

在治理(G)维度,实质性最高的议题是治理结构和商业道德。健全有效的公司治理体系是企业永续发展的基石,对任何行业都是如此。电力行业有资金密集、资源富集、权力集中的特点,更需关注公司治理结构、反贪腐等话题。

电力行业超2/3公司披露ESG报告

我们从融绿二级行业属于“电力、热力、燃气的生产和供应业”的A股公司中筛选出主营业务为发电的公司作为本文的研究对象,共63家公司,主要包括火力、风力、光伏、水力、核力发电公司。

经统计,电力行业2023年共有42家公司发布ESG报告,覆盖了电力行业91.3%的市值,报告披露率为66.7%,接近A股ESG报告发布率(34.4%)的2倍,在所有行业中排名第2,仅次于金融业。

从ESG报告发布情况可以看出,电力行业整体ESG信息透明度较高,企业对ESG有较高的重视程度,并愿意主动披露相关实践和成果,这有助于投资者及其他利益相关方更好地了解企业在ESG方面的表现。

电力行业ESG平均绩效领先A股

当然,ESG报告发布率高并不等同于ESG表现优异、ESG评级高,企业的ESG绩效更取决于其披露内容的质量和实质性。

图2展示了2022财年全A股和电力行业公司ESG评级1分布情况,可以看出,电力行业的ESG评级与全A股的评级分布整体较为一致,75%以上的公司集中在B+、B、B-三个等级,头部和尾部的公司则较少。

图2 A股与电力行业ESG评级分布对比(2022财年)

数据来源:商道融绿STαR ESG数据平台

不同的是,电力行业ESG评级中位数为51.5分,为B级;A股评级中位数是49.3分,为B-级。且电力行业有58.7%的公司评级在B及B以上,而A股仅有43.2%的公司评级在此区间。整体来看,电力行业的ESG表现领先于A股。

同时,研究发现,新能源发电企业的ESG表现优于传统发电企业。2022财年新能源发电企业平均ESG分数为54.2分,略高于火电发电企业的平均绩效(53.18),从趋势上看,两类企业的分数差距有望持续扩大。

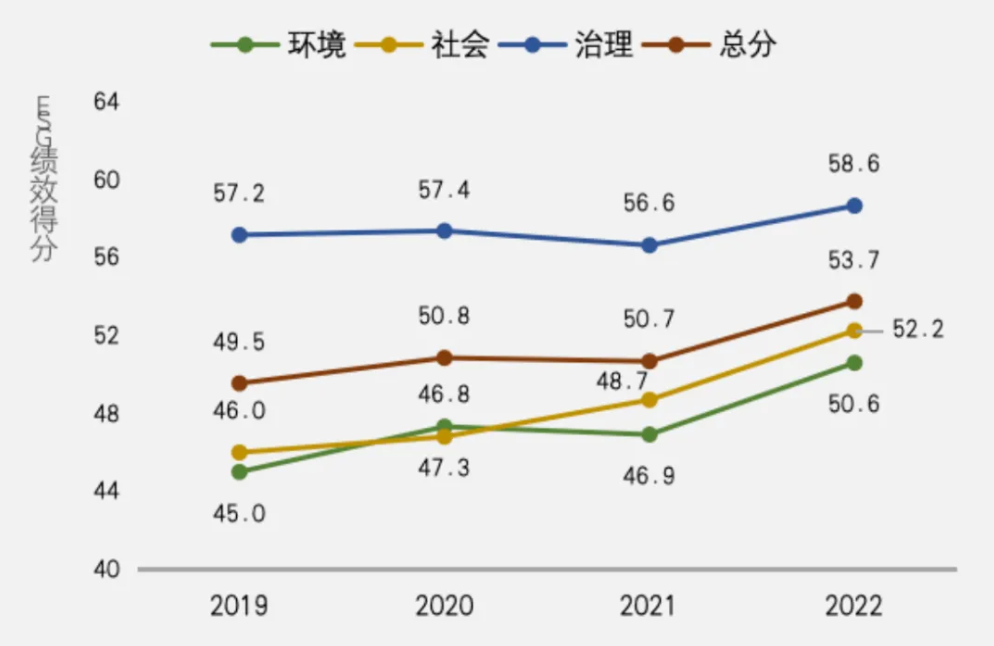

电力行业近一年ESG表现提升显著

纵观电力行业近4年的ESG综合及E/S/G各维度的绩效变化趋势(图3),可以发现,2019-2021年,电力行业ESG综合绩效仅有小幅提升,且2021年甚至有下滑趋势,环境和治理维度的绩效趋势亦是如此,仅社会维度绩效在稳步上升。

图3 电力行业ESG绩效变化趋势(2019-2022财年)

数据来源:商道融绿STαR ESG数据平台

而在2021-2022年间,各维度均实现了显著提升,环境维度的提升幅度最突出,其次是社会绩效和治理绩效。可见,在2020年“双碳”政策提出后,电力行业在节能治污降碳方面的布局从2021年开始明显发力,然而仍有较大提升空间。

从电力行业ESG绩效现状来看,治理维度的绩效遥遥领先于社会和环境维度。这背后可能有两个原因,一方面与电力行业特性有关,电力是重资产行业,具有资金密集、权利集中的特点,因此企业对公司治理及合规等方面也会较关注;另一方面,治理维度的信息披露要求高于环境和社会维度,也导致了更高的绩效水平。

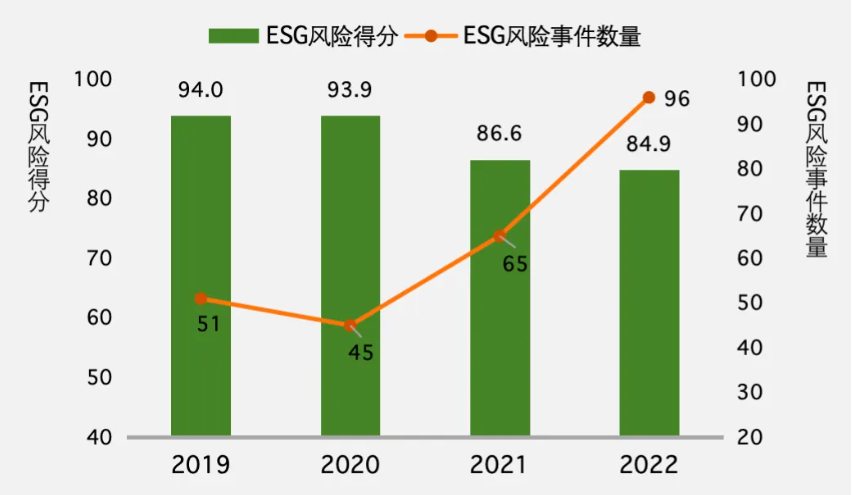

电力行业ESG风险持续大幅升高

从ESG综合绩效来看,电力行业的ESG发展在整体向好,然而ESG风险水平却有逐步走高的趋势(图4),同样,行业内ESG风险事件数量也在持续升高。2020-2022年,电力企业ESG风险事件以年均50%的比率增长,增长率引人关注。

图4 电力行业ESG风险得分及风险事件数量(2019-2022财年)

数据来源:商道融绿STαR ESG数据平台

商道融绿ESG风险雷达系统

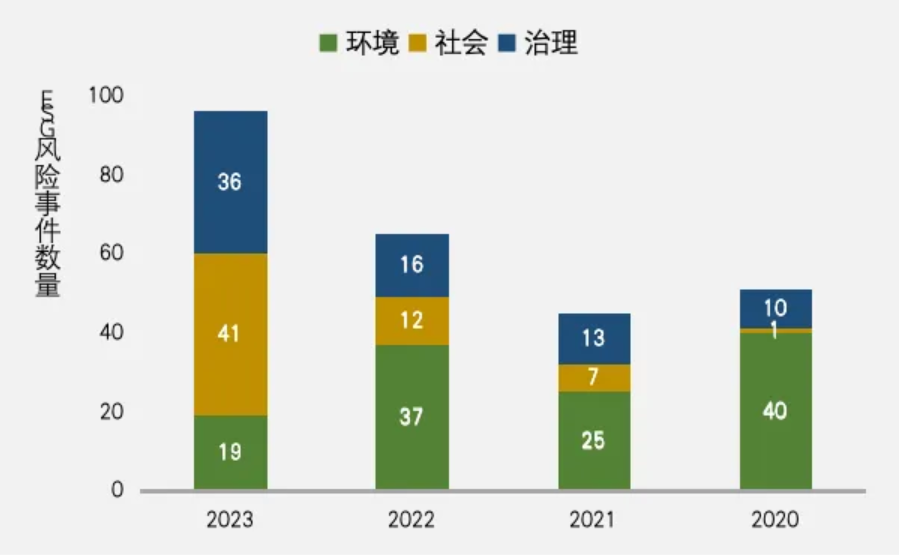

从风险事件类别来看,2021-2023年,社会、治理类风险事件是电力企业较为频发的ESG风险事件类型(图5),其中最明显的是社会类风险事件数量的变化率,两年间数量增长超过2倍。具体来看,41条社会类风险事件均与员工安全生产有关,且其中近70%的事件涉及大唐发电、国电电力等五大发电公司。

图5 电力行业ESG风险事件类别(2020-2023年)

数据来源:商道融绿ESG风险雷达系统

电力行业头部企业的ESG发展虽在行业中处于领先地位,但ESG风险暴露情况仍不可忽视。这表明,企业的ESG信息披露,即企业展示给公众的ESG战略、管理措施、绩效等,与企业的ESG风险水平还不直接相关,ESG管理的有效性有待提升。

电力行业应对气候变化表现提升快

电力企业环境、社会维度的影响广泛,涉及的议题较多,我们挑选该行业E/S/G各维度最重要、最受关注的议题:应对气候变化、员工发展、治理结构,深入分析电力行业在议题层面的绩效表现。

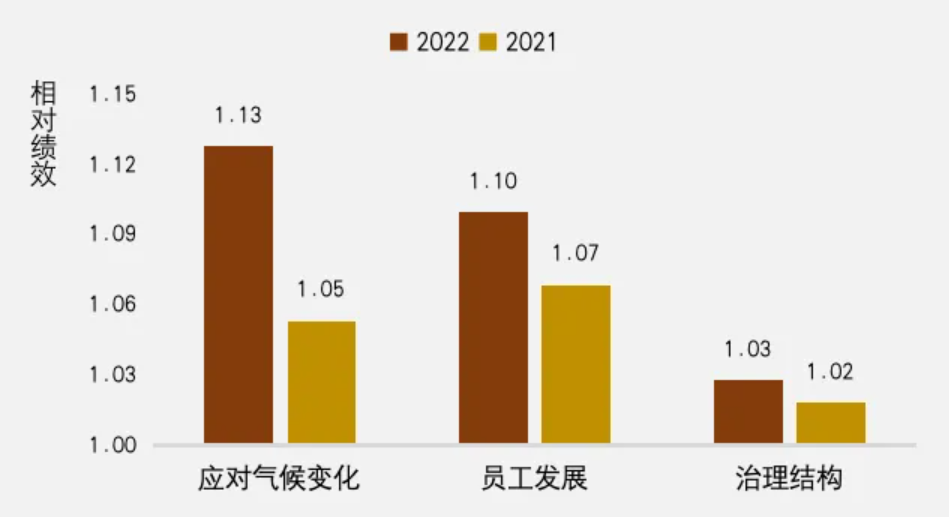

图6展示了电力行业在应对气候变化、员工发展、治理结构议题相对全A股的绩效表现。电力企业在3个议题的表现均优于A股整体,其中气候变化议题最为突出,其次为员工发展议题,而治理结构议题仅领先A股3%。A股ESG发展仍处于起步阶段,电力企业还需在公司治理方面加大投入。

图6 电力行业议题相对绩效(2021-2022财年)

三个议题在2021-2022财年间绩效增长情况亦是如此,应对气候变化议题绩效的增长率高于员工发展及治理结构议题。电力行业治理结构绩效表现虽高于全A股,但提升速度缓慢。企业治理结构的科学性会影响公司治理的效率、ESG管理的有效性及ESG风险管理能力,因此,电力企业公司治理体系亟待优化。

电力行业的稳健转型是我国碳达峰碳中和行动计划中非常重要的一环,对企业的ESG发展也提出了更高的要求。研究发现,电力行业ESG信息透明度高于大多数行业,ESG绩效也领先于平均水平,但社会及治理方面的风险暴露在持续升高,这一定程度上与企业公司治理和ESG管理有效性不足有关。